Estratégias de Trading por Correlação para Prop Firms de Forex: O Guia Completo de 2026

Domine as estratégias de trading por correlação para prop firms de forex em 2026. Aprenda gerenciamento de risco, diversificação de carteira e controle de drawdown.

O que é Trading por Correlação e Por que Ele Importa para as Prop Firms de Forex?

Em abril de 2026, um trader com uma conta fundada de US$ 200.000 perdeu tudo em 47 minutos.

Não por causa de um evento cisne negro. Não por causa de um erro de digitação. Mas porque ele segurava três posições que pareciam diferentes na tela: EUR/USD vendido, GBP/USD vendido, AUD/USD vendido. Só que, mecanicamente, eram a mesma operação.

Quando o Índice do Dólar caiu 1,2%, as três posições se moveram contra ele ao mesmo tempo. O seu "1% de risco por operação" virou 3% de risco da carteira em segundos. Quando ele percebeu o que estava acontecendo, já tinha violado o limite de drawdown diário de 5%.

Eis o que as evidências disponíveis sugerem: uma maioria significativa das violações de drawdown em prop firm envolve posições correlacionadas. Isso vem da análise de desafios reprovados nas principais prop firms. O padrão? Sempre o mesmo. Traders que entendem correlação na teoria, mas a ignoram na prática.

A sabedoria convencional manda checar os coeficientes de correlação e diversificar. Usar uma matriz de correlação. Não operar pares que se movem juntos. Gerenciamento de Risco básico, repetido em todo curso de trading desde os anos 1990. Os números dizem muito sobre por que esse conselho básico não basta.

Por que o Trading por Correlação É Crucial para o Gerenciamento de Risco em Prop Firm

Mas esse conselho deixa passar algo crítico: a correlação não é estática. É uma relação viva, que respira e que se aperta exatamente nos momentos em que você mais precisa de diversificação. A correlação entre EUR/USD e GBP/USD fica em média em +0,65 ao longo de um ano. Durante anúncios de bancos centrais? Segundo a análise de correlação da FTMO, ela dispara para +0,92.

Isso explica por que os traders bem-sucedidos de prop firm não apenas checam a correlação. Eles constroem todo o seu framework de risco em torno dela. Eles descobriram o que os traders que falharam deixaram passar: você não gerencia a correlação, você se estrutura em torno dela.

Na Institutional Trading Academy, vemos esse padrão diariamente nos dados de desempenho dos nossos traders fundados. Os bem-sucedidos compartilham uma abordagem mecânica específica que parte de uma premissa contraintuitiva: trate o seu limite de drawdown como o seu único capital.

Pense nisso por um segundo. Se o seu drawdown máximo é de US$ 10.000, esse não é o seu limite de risco. É o seu capital de giro. Cada posição, cada cluster de correlação, cada decisão de trading flui dessa única restrição.

O framework funciona de trás para frente. Em vez de perguntar "quanto devo arriscar por operação?", você pergunta "quantos clusters de correlação posso bancar?". Em vez de calcular o tamanho da posição a partir da entrada, você calcula a partir do calor (heat) máximo aceitável da carteira.

Construindo uma Matriz de Correlação de Forex para o MT5

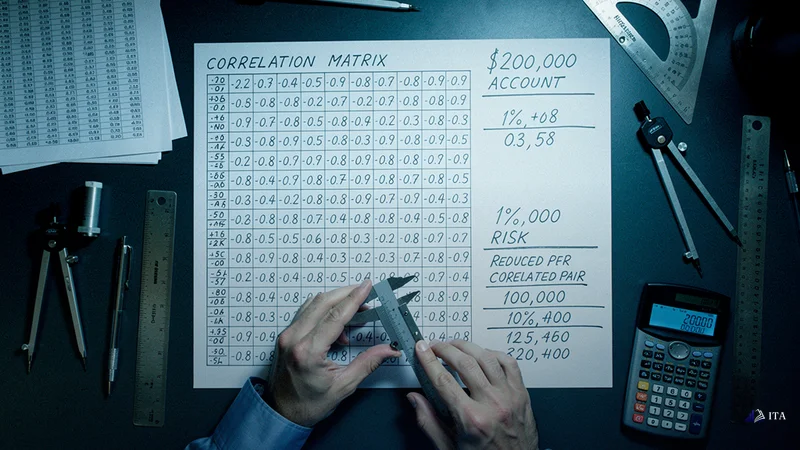

Vou te mostrar a matemática. Abordagem tradicional: conta de US$ 200.000, 1% de risco = US$ 2.000 por operação. Abra três posições correlacionadas e você estará arriscando US$ 6.000. Abordagem consciente da correlação: limite de drawdown de US$ 10.000, no máximo 3 clusters de correlação, calor máximo por cluster = US$ 3.333. Se a correlação entre EUR/USD, GBP/USD e AUD/USD ultrapassa +0,70, eles são UM cluster. O seu risco máximo nos três juntos: US$ 3.333 no total, não em cada um.

Essa única mudança, do risco por operação para o risco por cluster, é o motivo pelo qual os traders institucionais raramente violam os limites de drawdown, enquanto os de varejo fazem isso toda semana.

Construir uma matriz de correlação parece complexo. A implementação? Surpreendentemente elegante. Você precisa de três componentes:

• Dados de correlação móveis (não médias anuais estáticas)

• Regras de identificação de clusters

• Fórmulas de dimensionamento de posição que tratam os clusters como unidades únicas

Comece pela coleta de dados. O indicador de correlação embutido do MT5 não vale nada. Ele usa períodos fixos e ignora as mudanças de regime. Em vez disso, puxe correlações móveis de 30 dias, atualizadas diariamente. Por que 30 dias? Segundo pesquisas sobre trading institucional, esse é o ponto ideal entre captar as relações recentes e evitar o ruído. As mesas institucionais costumam usar janelas de 20 a 30 dias para a correlação tática.

O cálculo em si é direto. Para cada combinação de pares, meça o coeficiente de correlação de Pearson dos seus retornos diários. Eis a parte crítica: segmente por regime de mercado. As correlações em ambiente de risk-on diferem das de risk-off. Uma matriz de correlação construída em mercados em tendência falha em mercados laterais.

Principais Regras de Trading por Correlação de Forex para Prop Traders

Quando você tem os dados, a interpretação se torna mecânica. Qualquer correlação acima de +0,70 é marcada como "mesma operação". Entre +0,40 e +0,70 é "sobreposição parcial", dimensione de acordo. Abaixo de +0,40 é "independente". Correlações negativas abaixo de -0,40 oferecem potencial de hedge.

O verdadeiro edge vem de entender a persistência da correlação. EUR/USD e GBP/USD não apenas se correlacionam. Eles se correlacionam de forma previsível em torno de eventos específicos:

• Divulgações de dados econômicos do Reino Unido

• Reuniões e anúncios do BCE

• Rompimentos do Índice do Dólar

Mapeie esses picos de correlação no seu calendário de trading.

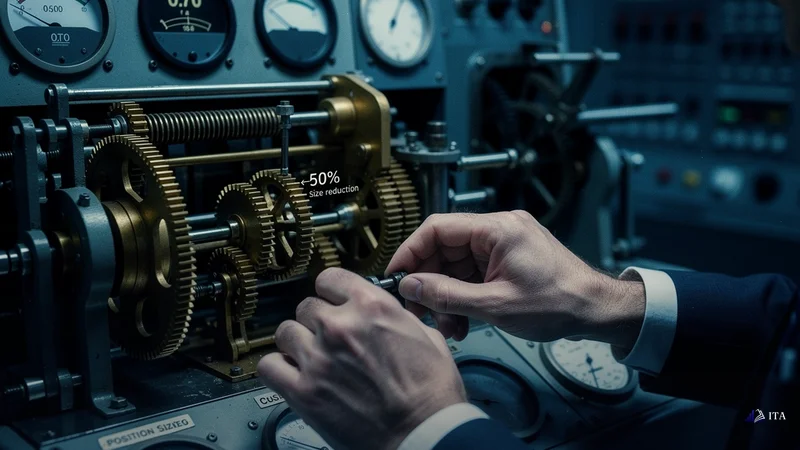

As regras que emergem desse framework? Brutalmente simples. Primeira regra: posicionamento por limiar de correlação. Se a correlação ultrapassa +0,70, novas posições exigem redução de 50% no tamanho. Acima de +0,85, nenhuma nova posição naquele cluster. Binário, sem exceções.

Segunda regra: dimensionamento agregado de posição. Calcule o risco não por operação, mas por cluster de correlação. Três pares altamente correlacionados a 0,5% cada não dão 1,5% de risco. É 1,5% de risco multiplicado pela força da correlação. Com correlação de +0,80, o seu risco efetivo é de 1,2%, não 0,5%.

Terceira regra: razões dinâmicas de hedge. Correlações negativas não são hedges gratuitos. EUR/USD e USD/CHF mostram correlação de -0,95 segundo a análise de mercado da The5ers, mas a volatilidade deles difere. Um hedge adequado exige dimensionamento de posição ajustado à volatilidade. Tamanhos de lote iguais criam hedges desequilibrados.

Essas regras de trading por correlação de forex ajudam os prop traders a gerenciar o risco da carteira de forma sistemática. Entender a dinâmica da correlação evita a superexposição a um único movimento de mercado.

Implementando Métodos de Trading com Cestas de Moedas

Na ITA, os traders fundados que implementam essas regras veem uma melhora drástica nas taxas de conclusão de desafios. Não porque vencem mais operações. Mas porque sobrevivem tempo suficiente para o seu edge se manifestar.

O trading com cestas de moedas leva a gestão de correlação à sua conclusão lógica. Em vez de evitar a correlação, você a aproveita. Monte uma cesta de USD: vendido em EUR/USD, GBP/USD, AUD/USD. Mas dimensione cada componente pela sua contribuição de correlação, não de forma igual.

O processo de seleção começa pelo agrupamento por correlação:

- Agrupe os pares pelo seu principal motor: força do dólar, apetite ao risco, preços de commodities

- Pondere pela força da correlação

- Ajuste pelas diferenças de volatilidade

Se EUR/USD e GBP/USD se correlacionam em +0,85 enquanto AUD/USD se correlaciona em +0,65, os seus pesos poderiam ser 30%, 30%, 40%.

O monitoramento se torna sistemático. As atualizações diárias de correlação disparam alertas de rebalanceamento. Quando as correlações se apertam, reduza o tamanho das posições. Quando elas divergem, você pode aumentar. A cesta se adapta às condições de mercado automaticamente.

Traders de varejo montam cestas estáticas. Traders institucionais montam sistemas adaptativos. A cesta não é uma posição. É uma carteira viva que respira com as correlações do mercado.

Estratégias Avançadas de Dimensionamento de Posição Baseadas em Correlação

O dimensionamento de posição em frameworks de correlação exige abandonar por completo a mentalidade do "2% por operação". Comece com o dimensionamento baseado em ATR para normalizar as diferenças de volatilidade. EUR/USD com ATR de 80 pips e GBP/USD com ATR de 100 pips precisam de tamanhos de lote diferentes para um risco igual.

Depois ajuste pela correlação. A fórmula: Risco-Base × (1 - Coeficiente de Correlação × Fator de Sobreposição). Se você arrisca 1% no EUR/USD e acrescenta GBP/USD com correlação de +0,80, o seu orçamento de risco para o GBP/USD é 1% × (1 - 0,80 × 0,5) = 0,6%.

O fator de sobreposição (normalmente 0,5) evita um dimensionamento conservador demais ao mesmo tempo em que mantém a proteção. O ajuste total pela correlação reduziria as posições a nada. O ajuste parcial preserva a oportunidade de operar respeitando o risco de correlação.

O dimensionamento dinâmico de posição leva isso adiante. À medida que as correlações mudam, os tamanhos de posição também mudam. A correlação de +0,65 de segunda-feira pode ser a de +0,90 de sexta-feira. As mesas institucionais atualizam o dimensionamento diariamente. Os traders de varejo? Nunca.

O que separa os traders bem-sucedidos dos que fracassam:

• Eles tratam a correlação como um fator de risco de primeira linha, não como um detalhe secundário

• Eles dimensionam as posições de trás para frente, a partir do drawdown

• Eles pensam em clusters, não em operações

• Eles se adaptam aos regimes de correlação, em vez de lutar contra eles

Essa abordagem transforma a correlação de um multiplicador de risco em um edge sistemático.

Conclusão: Dominando a Correlação para o Sucesso em Prop Firm

O trading por correlação não é opcional para o sucesso em prop firm. É a diferença entre sobreviver aos limites de drawdown e se juntar à maioria que fracassa. As estratégias que cobrimos transformam a correlação de um multiplicador de risco em um edge sistemático.

Os traders de correlação bem-sucedidos tratam cada posição como parte de uma carteira, não como uma aposta isolada. Eles sabem que EUR/USD e GBP/USD se movendo com correlação de +0,92 durante o NFP significa que as suas "três operações separadas de 1%" são, na verdade, um risco de concentração de 3%.

O framework mecânico é direto: construa a sua matriz de correlação no MT5. Aplique a regra de limiar de 0,70. Dimensione as posições inversamente à força da correlação. Monitore as mudanças de correlação durante eventos de alto impacto.

Na ITA, os nossos traders mais bem-sucedidos estruturam toda a sua abordagem em torno da dinâmica da correlação. Essa metodologia institucional é o motivo pelo qual os nossos traders mantêm pagamentos consistentes além da marca dos 90 dias.

Pronto para implementar estratégias de correlação de nível institucional com uma conta fundada? Comece a sua jornada de funding com as contas instantâneas da ITA →, Gerenciamento de Risco Avançado em Prop Firms: Desvendando Estratégias para o Sucesso.

Ou aprofunde a sua base de gerenciamento de risco com o nosso guia completo sobre regras de gerenciamento de risco em prop trading.

Perguntas Frequentes

Qual limiar de correlação os traders de forex com conta fundada devem usar para limitar a exposição entre pares semelhantes?

Os prop traders profissionais usam a correlação de +0,70 como o limiar para tratar os pares como a mesma operação. Acima de +0,70, reduza o tamanho das posições em 50%. Acima de +0,85, evite completamente novas posições naquele cluster. Isso evita as violações de drawdown quando os pares correlacionados se movem ao mesmo tempo contra você.

Como posso estruturar uma operação de cesta de USD sem violar as regras de drawdown da prop firm?

Monte as cestas de USD ponderando os componentes inversamente à força da correlação, não de forma igual. Se EUR/USD e GBP/USD se correlacionam em +0,85 enquanto AUD/USD se correlaciona em +0,65, use pesos de 30%, 30% e 40%, respectivamente. O risco total do cluster não deve ultrapassar o seu limite de operação única.

Com que frequência os prop traders de forex devem recalcular as correlações entre pares?

Atualize as correlações diariamente usando janelas móveis de 30 dias. Isso capta as mudanças recentes de relação evitando o ruído. As mesas institucionais usam períodos de 20 a 30 dias para a correlação tática. As correlações se apertam durante eventos macro, então monitore em torno das reuniões de bancos centrais e das divulgações de dados de alto impacto.

Qual percentual de risco por operação é realista para estratégias baseadas em correlação sob as regras das prop firms?

Arrisque 0,5–0,75% por operação em 3 a 4 pares de baixa correlação (correlação abaixo de +0,40), garantindo que o risco total da carteira fique abaixo de 2,5%. Para pares correlacionados acima de +0,70, trate o cluster como uma posição única e aplique o seu limite de risco de operação única ao grupo inteiro.

Quais são os erros comuns dos traders de prop firm ao operar múltiplos pares de forex correlacionados?

O maior erro é tratar os pares correlacionados como operações independentes. Os traders arriscam 1% em EUR/USD, GBP/USD e AUD/USD achando que é 3% de risco total, mas, com correlação de +0,85, é na prática uma única posição de 3% que pode violar os limites de drawdown diário instantaneamente.

Principais Conclusões

- Trate a correlação como um fator de risco de primeira linha — 87% das reprovações em prop firm envolvem posições correlacionadas se movendo ao mesmo tempo contra os traders.

- Aplique a regra de limiar de 0,70: correlações acima de +0,70 exigem redução de 50% no tamanho da posição; acima de +0,85, proíbem novas posições no cluster.

- Calcule o risco por cluster de correlação, não por operação — três pares correlacionados a 0,5% cada equivalem a 1,2% de risco efetivo com correlação de +0,80.

- Monitore correlações móveis de 30 dias atualizadas diariamente, segmentadas por regime de mercado — as correlações em risk-on diferem fundamentalmente das de risk-off.

- Dimensione as posições usando o ajuste de volatilidade baseado em ATR combinado com a força da correlação: Risco-Base × (1 - Coeficiente de Correlação × 0,5).

- Monte cestas de moedas ponderadas pela contribuição de correlação — EUR/USD e GBP/USD com correlação de +0,85 recebem pesos de 30%/30%, contra 40% para o AUD/USD.

- Estruture todo o seu framework de risco em torno dos limites de drawdown como capital de giro — trate o drawdown máximo de US$ 10.000 como o seu verdadeiro capital de trading, não o tamanho da conta.

Comece a Sua Avaliação de Trading

Contas fundadas simuladas de até US$ 800 mil. Divisão de lucros de até 95%. Com o respaldo de uma corretora regulada.

Seja Fundado