Prop Firm 回撤规则:机构级生存指南(2026)

用机构级策略掌握 prop firm 回撤规则。了解静态回撤与移动回撤、头寸规模框架以及风险管理。

核心摘要:Prop Firm 回撤生存

93% 通过 prop firm 挑战的交易者会在 90 天内违反账户规则。不是因为他们不会交易——许多人都有数月的盈利记录。他们违规,是因为他们玩的是一个自己根本没搞懂规则的游戏。

传统智慧因其简单而极具诱惑力。每笔交易冒 1-2% 的风险。设置好你的止损。不要报复性交易。大师们承诺,遵循这些规则,你就能保住你的资金账户。然而,虔诚地遵循这些规则的交易者依然会触及回撤上限。这些建议没有错——只是不完整。

以下是七年 prop firm 账户终止数据所揭示的真相:能够生存下来的交易者,不仅仅是以不同的方式管理风险。他们对账户本身的思考方式也不同。他们发现了那失败的 93% 所忽视的一点:在 prop 交易中,你的账户余额是一个谎言。

核心要点:机构级回撤管理

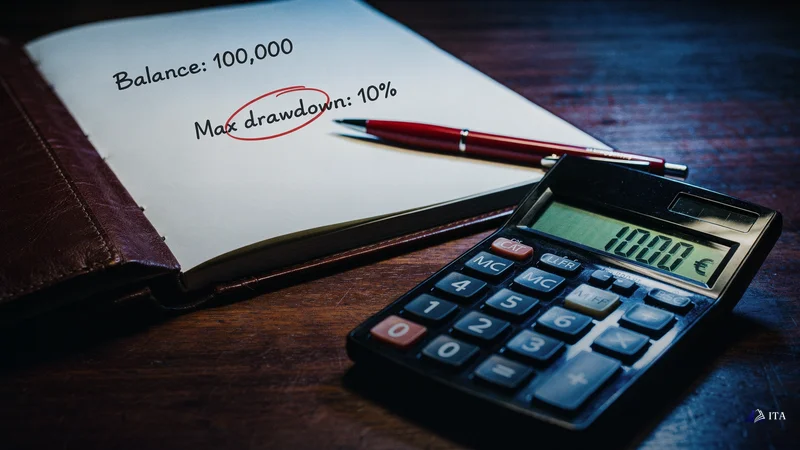

理解 prop firm 回撤规则以及如何在其中生存,要从一个根本性的视角转变开始。设想这样一个场景:你有一个 10% 最大回撤的 $100,000 资金账户。你实际上有多少资金可供交易?

如果你的答案是 $100,000,那你已经在像那些失败的大多数人一样思考了。生存者知道答案是 $10,000。这才是你真正的交易缓冲区。另外的 $90,000 呢?那是底线,一旦触及,你就出局了。

这不仅仅是哲学层面的思考,而是数学上的精确。当你从 $100,000 计算头寸规模时,几笔正常的亏损就可能突破你的上限。当你从 $10,000 计算时,同样的亏损几乎不会动到你的缓冲区。差别不在于策略,而在于分母。 详见 Prop Trading Firm Rules Explained。

让我向你展示那个改变一切的框架。传统的头寸规模计算从账户余额出发,向前推算:"我有 $100,000,我会冒 1% 的风险,所以每笔交易 $1,000。"

机构级的头寸规模计算(成功交易者使用的模型)从最大回撤出发,向后倒推:"我有 $10,000 的回撤缓冲区,我会冒其中 10% 的风险,所以每笔交易 $1,000。"

这种应对 prop firm 回撤规则的方法塑造出一种截然不同的风险结构。你的头寸规模会自然而然地变得保守。你的心理状态会从保护利润转向保全本金。最重要的是,你会培养出那种把专业人士与赌徒区分开来的机构级思维。

Prop Firm 回撤的数学原理:静态模型与移动模型

相同的美元风险,截然不同的心理。当你从缓冲区计算头寸规模时,每一笔亏损都是你资金账户的一个百分比,而非一个抽象的数字。你会感受到每个决策的分量,因为你面对的是真实的约束。

静态与移动之间的区别在这里变得至关重要。 在静态回撤下,你的 $10,000 缓冲区是固定的。无论盈亏,底线始终停在 $90,000。但移动回撤——如今大多数即时账户公司所采用的模型——会随着你的权益高点把底线上移。浮动盈利达到 $103,000?你的新底线就是 $93,000。你的缓冲区并没有增长,它只是移动了。

这正是那 93% 的人被屠杀的地方。他们看到盈利就加大头寸规模,以为自己有了更多的缓冲。但移动回撤意味着,在移动止损锁定在你的起始余额之前,你的风险容量从未真正扩大。在锁定之前,每一份盈利都是借来的时间。

每日亏损上限:隐藏的账户杀手

每日亏损上限又增加了一层复杂性。大多数公司将每日亏损上限设定为账户的 4-5%——看似慷慨。但陷阱在于:这相当于你资金账户(即回撤缓冲区)的 40-50%,而且是在单日之内。一场糟糕的交易时段就能把你可交易的资金腰斩。

机构级的做法是什么?永远不要冒超过每日上限 60% 的风险。在一个每日上限为 $5,000 的 $100,000 账户上,亏损达到 $3,000 时就停手。是的,你把一部分风险留在了桌面上。这正是关键所在。缓冲区不仅仅是为灾难性的日子准备的——它是为正常的波动准备的。

心理因素会放大这些数学上的现实。当交易者看到 $100,000 的余额时,他们会锚定在这个数字上。每一笔 $1,000 的亏损感觉就像 1% 的小划痕——可控、可恢复。但当你把它重新定义为你资金账户的 10% 时,分量就不一样了。突然之间,那个随意的周五下午交易看起来就没那么随意了。

基于回撤的头寸规模:机构级框架

理解 prop firm 回撤规则以及如何在其中生存,要从头寸规模策略开始。即时资金账户的数据揭示了一些关键的洞见。这些项目把"无需评估"作为卖点来宣传,但它们的回撤规则往往更为严苛。它们通常执行 6-8% 的最大回撤,而挑战账户为 10-12%。大多数采用激进的移动机制。这些机制可能仅在一个盈利日之后就把你锁死在一个狭窄的区间内。

在 Institutional Trading Academy,我们每天都看到这种模式。交易者在损失了多个资金账户之后来找我们,故事都如出一辙。"我本来是盈利的,但我触及了上限。"当我们分析他们的交易时,问题总是一样的。他们在拥有一个 $10,000 账户时,却按一个 $100,000 账户来计算头寸规模。详见 Prop Firm Without Consistency Rules。

各家公司之间的具体差异确实重要,但远没有你想象的那么重要。无论是 FTMO 的静态回撤计算,还是 Topstep 的日终评估,核心原则始终不变:从缓冲区计算,而不是从余额计算。能够长久生存的交易者未必更擅长预测市场,他们只是更擅长数学。

Prop Firm 生存的关键头寸规模规则:

- 将每笔交易的风险按回撤上限的百分比来计算,而非账户余额

- 每个头寸最多使用可用回撤的 1-2%

- 考虑持仓之间的相关性

- 实时监控回撤,尤其是在采用移动规则时

这种应对 prop firm 回撤规则的数学方法,将成功的交易者与那些反复未通过评估的人区分开来。

即时账户回撤机制:2026 分析

这一点也延伸到了多账户管理。许多交易者在获得资金后,会立刻申请更多的账户。账户越多,盈利潜力越大,对吧?只有在你把回撤上限合并计算时才成立。三个 10% 回撤的 $100,000 账户并不是三个独立的 $100,000 资金池——它们是分布在三个风险桶里的一个 $30,000 资金池。

用于生存的心理框架,无关传统意义上的动机或纪律,而在于认知重构。每一个资金账户都是一次伪装成交易机会的回撤管理练习。盈利目标是次要的。回撤才是首要的。 详见 Prop Trading Firm Rules Explained。

以下是那 7% 的人在每笔交易前使用的清单:

- 当前的回撤缓冲区(而非账户余额)

- 处于风险中的缓冲区百分比(而非账户百分比)

- 已累计的每日亏损(以每日上限的百分比计)

- 移动回撤的位置(如适用)

- 所有头寸的合计风险

回撤生存的心理框架

注意到缺了什么吗?胜率。盈利目标。技术分析。这些对盈利能力很重要。但对于 prop firm 的生存而言,它们都次于头寸规模的数学。

2026 年的监管格局实际上收紧了这些约束。新的监管推动各家公司转向更严格的执行和实时监控。"软性违规"和第二次机会的时代基本上已经结束了。当你触及上限时,算法并不在乎你的故事。

那么,从今天起你应该有哪些不同的做法?第一,用缓冲区作为基数重新计算每一个头寸规模。在一个 10% 回撤的 $100,000 账户上,你的头寸规模应当反映出一个 $10,000 账户。第二,执行 60% 每日止损规则。第三,如果你交易即时账户,就假定在移动止损锁定之前缓冲区零增长。

特定 Prop Firm 回撤分析:2026 格局

令人不安的真相是这样的:prop firm 交易并不在于赚钱,而在于一边赚钱一边不亏钱。能够生存下来的交易者理解这个悖论。他们不再试图最大化收益,而是开始努力把破产的概率降到最低。

你的资金账户余额是一种幻象。 你的回撤缓冲区才是你的资金账户。据此计算头寸规模,你或许就能加入那 7% 撑过 90 天的人。从余额计算头寸规模,你已经在书写自己的账户终止故事了。

数学是无情的。不过话说回来,市场也一样。

常见问题

在 prop firm 交易中,静态回撤与移动回撤有什么区别?

静态回撤无论盈利多少都保持一个固定的底线——在一个 10% 静态回撤的 $100,000 账户上,底线永远停在 $90,000。移动回撤会随着你的权益高点实时把底线上移,这意味着你的风险缓冲区会移动,但在移动止损锁定在你的起始余额之前并不会增长。

为什么交易者即便净盈利,依然会未通过 prop firm 挑战?

93% 的交易者会在 90 天内突破其账户上限,因为他们从账户余额而非回撤缓冲区来计算头寸规模。一个 10% 回撤的 $100,000 账户只有 $10,000 的资金额度——从 $100,000 计算头寸规模,会使得即便在盈利交易的情况下,正常的亏损也会突破上限。

我应该如何计算头寸规模,才能符合 prop firm 回撤规则?

从你的回撤缓冲区计算头寸规模,而不是从账户余额。在一个 10% 回撤的 $100,000 账户上,把它当作一个 $10,000 账户来计算头寸规模。在单个交易时段内,永远不要冒超过每日亏损上限 60% 的风险,以保全你的缓冲区来应对正常的波动。

由于回撤规则的缘故,即时账户 prop firm 是否更难生存?

是的,即时账户项目通常采用更严苛的 6-8% 最大回撤,而挑战账户为 10-12%,此外还有激进的移动机制,可能在一个盈利日之后就把你锁死在狭窄的区间内。"无需评估"这个好处伴随着更严格的持续性风险约束,使得生存变得更加困难。

prop firm 账户中的回撤是如何计算的?

大多数 prop firm 从包含持仓交易在内的实时权益来计算回撤,这意味着浮动亏损会立即同时计入每日回撤和最大回撤的违规判定。这使得头寸规模和时机变得至关重要,如果亏损头寸朝着对你不利的方向走得太远,你甚至在平掉它们之前就可能突破上限。

核心要点

- 从你的回撤缓冲区($10,000)计算头寸规模,而不是账户余额($100,000)——仅这一个转变就能避免 93% 的违规。

- 在单个交易时段内,永远不要冒超过每日亏损上限 60% 的风险,以维持应对正常市场波动的缓冲区。

- 移动回撤意味着盈利是借来的时间——在移动止损锁定于起始余额之前,你的风险容量从未扩大。

- 将多个账户的回撤上限合并计算——三个 $100K 账户等于一个 $30K 风险池,而非三个独立的桶。

- 执行 5 点交易前清单:当前缓冲区、处于风险中的缓冲区百分比、已累计的每日亏损、移动位置、合计敞口。

- 把资金账户重新定义为伪装成交易机会的回撤管理练习——上限是首要的,盈利目标是次要的。

- 运用机构级的头寸规模方法论:从最大回撤($10K 缓冲区)向后倒推,而不是从账户余额($100K)向前推算。

开启你的交易评估

最高 $800K 的模拟资金账户。最高 95% 的利润分成。由持牌经纪商提供支持。

获取资金