قواعد الـ Drawdown في شركات التمويل: الدليل المؤسسي للنجاة (2026)

أتقن قواعد الـ drawdown في شركات التمويل باستراتيجيات بمستوى مؤسسي. تعلّم الفرق بين الـ drawdown الثابت والمتحرّك، وأطر تحديد حجم المركز، وإدارة المخاطر.

الخلاصة: النجاة من الـ Drawdown في شركات التمويل

93% من المتداولين الذين يجتازون تحديات شركات التمويل يخرقون حساباتهم خلال 90 يومًا. ليس لأنهم لا يجيدون التداول — فكثير منهم يُظهرون أشهرًا من النتائج المربحة. بل يخرقون لأنهم يلعبون لعبة أساؤوا فهم قواعدها فهمًا جوهريًا.

الحكمة الشائعة مغرية في بساطتها. خاطر بنسبة 1-2% لكل صفقة. ضع أوامر وقف الخسارة. لا تتداول انتقامًا. اتبع هذه القواعد، كما يَعِد الخبراء، وستحتفظ بحسابك الممول. ومع ذلك، فإن المتداولين الذين يتبعون هذه القواعد بحذافيرها ما زالوا يبلغون حدود الـ drawdown لديهم. النصيحة ليست خاطئة — بل ناقصة.

إليك ما تكشفه بيانات سبع سنوات من حالات إنهاء حسابات شركات التمويل: المتداولون الذين ينجون لا يديرون المخاطر بشكل مختلف فحسب. بل يفكّرون في الحساب نفسه بشكل مختلف. لقد اكتشفوا أمرًا يغفل عنه 93% الفاشلون: في التداول الممول، رصيد حسابك كذبة.

النقاط الرئيسية: الإدارة المؤسسية للـ Drawdown

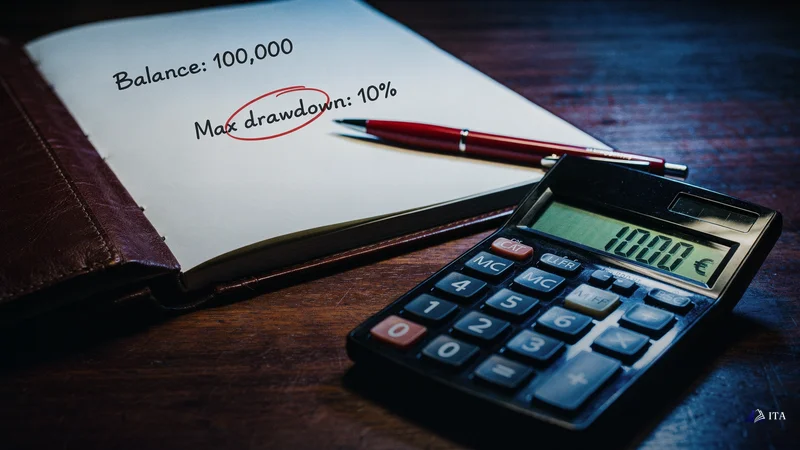

يبدأ فهم قواعد الـ drawdown في شركات التمويل وكيفية النجاة منها بتحوّل جوهري في المنظور. تأمّل هذا السيناريو: لديك حساب ممول بقيمة 100,000 دولار مع drawdown أقصى قدره 10%. كم من رأس المال لديك فعليًا للتداول به؟

إذا أجبت بـ 100,000 دولار، فأنت تفكّر بالفعل كالأغلبية التي تفشل. أما الناجون فيعرفون أن الإجابة هي 10,000 دولار. هذا هو هامش تداولك الحقيقي. أما الـ 90,000 دولار الأخرى؟ فهي الأرضية، تلمسها وينتهي أمرك.

هذا ليس مجرد تفكير فلسفي. إنها دقة رياضية. فحين تحدّد أحجام المراكز انطلاقًا من 100,000 دولار، قد تخرق حدّك ببضع خسائر اعتيادية. وحين تحدّدها انطلاقًا من 10,000 دولار، فإن تلك الخسائر نفسها بالكاد تخدش هامشك. الفرق ليس في الاستراتيجية. بل في المقام. راجع Prop Trading Firm Rules Explained لمزيد من التفاصيل.

دعني أُريك الإطار الذي يغيّر كل شيء. فتحديد حجم المركز التقليدي يبدأ من رصيد الحساب ويعمل إلى الأمام: "لديّ 100,000 دولار، سأخاطر بنسبة 1%، أي 1,000 دولار لكل صفقة."

أما التحديد المؤسسي (النموذج الذي يستخدمه المتداولون الناجحون) فيبدأ من الـ drawdown الأقصى ويعمل إلى الوراء: "لديّ 10,000 دولار من هامش الـ drawdown، سأخاطر بنسبة 10% منه، أي 1,000 دولار لكل صفقة."

يخلق هذا النهج تجاه قواعد الـ drawdown في شركات التمويل ملمحًا للمخاطر مختلفًا تمامًا. فتصبح أحجام مراكزك متحفّظة بطبيعتها. وتتحوّل نفسيتك من حماية الأرباح إلى الحفاظ على رأس المال. والأهم من ذلك، أنك تطوّر العقلية المؤسسية التي تفصل المحترفين عن المقامرين.

رياضيات الـ Drawdown في شركات التمويل: النماذج الثابتة مقابل المتحركة

المخاطرة الدولارية نفسها. ونفسية مختلفة تمامًا. فحين تحدّد الحجم انطلاقًا من الهامش، تكون كل خسارة نسبة من حسابك الممول، لا تجريدًا. أنت تشعر بثقل كل قرار لأنك تعمل ضمن القيد الفعلي.

هنا يصبح التمييز بين الثابت والمتحرّك بالغ الأهمية. فمع الـ drawdown الثابت، يكون هامشك البالغ 10,000 دولار ثابتًا. ربحت أم خسرت، تبقى الأرضية عند 90,000 دولار. أما الـ drawdown المتحرّك، وهو النموذج الذي تستخدمه الآن معظم شركات الحسابات الفورية، فيرفع تلك الأرضية مع قمم حقوق ملكيتك. بلغت 103,000 دولار من الربح العائم؟ صارت أرضيتك الجديدة 93,000 دولار. لم ينمُ هامشك؛ بل انتقل.

هنا يُذبَح الـ 93%. فهم يرون الربح ويزيدون حجم المركز، ظنًّا منهم أن لديهم وسادة أكبر. لكن الـ drawdown المتحرّك يعني أن قدرتك على المخاطرة لا تتوسّع حقًا حتى يُثبَّت المسار عند رصيدك الابتدائي. وحتى ذلك التثبيت، كل ربح هو وقت مُستعار.

حدود الخسارة اليومية: قاتل الحساب الخفي

يضيف حدّ الخسارة اليومية طبقة أخرى من التعقيد. فمعظم الشركات تحدّ الخسائر اليومية عند 4-5% من الحساب — وهو ما يبدو سخيًّا. لكن إليك الفخ: هذه نسبة 40-50% من حسابك الممول (هامش الـ drawdown) في يوم واحد. فجلسة سيئة واحدة قد تقتطع نصف رأس مالك القابل للتداول.

ما النهج المؤسسي؟ لا تخاطر أبدًا بأكثر من 60% من حدّك اليومي. ففي حساب بقيمة 100,000 دولار بحدّ يومي قدره 5,000 دولار، توقّف عند 3,000 دولار من الخسائر. نعم، أنت تترك جزءًا من المخاطرة دون استغلال. وهذا هو المقصود. الهامش ليس للأيام الكارثية فحسب — بل للتذبذب الاعتيادي.

تُضخّم النفسية هذه الحقائق الرياضية. فحين يرى المتداولون رصيدًا قدره 100,000 دولار، يرسون عند ذلك الرقم. وتبدو كل خسارة قدرها 1,000 دولار كخدش بنسبة 1% — قابل للإدارة والتعويض. لكن حين تعيد تأطيرها كنسبة 10% من حسابك الممول، يتغير الثقل. وفجأة، لا تبدو تلك الصفقة العابرة عصر يوم الجمعة عابرةً إلى هذا الحدّ.

تحديد حجم المركز انطلاقًا من الـ Drawdown: الإطار المؤسسي

يبدأ فهم قواعد الـ drawdown في شركات التمويل وكيفية النجاة منها باستراتيجية تحديد حجم المركز. وتكشف بيانات حسابات التمويل الفوري رؤى بالغة الأهمية. فهذه البرامج تروّج لـ "لا تقييم" كميزة، لكن قواعد الـ drawdown فيها أكثر صرامة في الغالب. وهي تفرض عادةً حدًّا أقصى قدره 6-8% مقابل 10-12% لحسابات التحدي. ويستخدم معظمها آليات تتبّع عدوانية. وهذه قد تحبسك في نطاق ضيّق بعد يوم رابح واحد فقط.

في أكاديمية التداول المؤسسي، نرى هذا النموذج يوميًا. فالمتداولون يأتون إلينا بعد خسارة حسابات ممولة متعددة، وكلهم بالقصة نفسها. "كنت مربحًا، لكنني بلغت الحدّ." وحين نحلّل صفقاتهم، تكون المشكلة دائمًا واحدة. لقد حدّدوا أحجام مراكزهم لحساب بقيمة 100,000 دولار بينما كان لديهم حساب بقيمة 10,000 دولار. راجع Prop Firm Without Consistency Rules لمزيد من التفاصيل.

تهمّ الاختلافات الخاصة بكل شركة، لكن أقل مما قد تظن. فسواء كان حساب الـ drawdown الثابت لدى FTMO أو تقييم نهاية اليوم لدى Topstep، يبقى المبدأ الجوهري: حدّد الحجم من الهامش، لا من الرصيد. والمتداولون الذين يصمدون ليسوا بالضرورة أفضل في التنبؤ بالأسواق. بل هم أفضل في الرياضيات.

قواعد رئيسية لتحديد حجم المركز للنجاة في شركات التمويل:

- احسب المخاطرة لكل صفقة كنسبة من حدّ الـ drawdown، لا من رصيد الحساب

- استخدم حدًّا أقصى قدره 1-2% من الـ drawdown المتاح لكل مركز

- راعِ الارتباط بين المراكز المفتوحة

- راقب الـ drawdown لحظيًا، خصوصًا مع القواعد المتحركة

يفصل هذا النهج الرياضي تجاه قواعد الـ drawdown في شركات التمويل المتداولين الناجحين عن أولئك الذين يفشلون في التقييمات مرارًا.

آليات الـ Drawdown في الحسابات الفورية: تحليل 2026

يمتد هذا إلى إدارة الحسابات المتعددة. فكثير من المتداولين، بعد حصولهم على التمويل، يتقدّمون فورًا لحسابات إضافية. حسابات أكثر، وإمكانية ربح أكبر، أليس كذلك؟ فقط إذا جمّعت حدود الـ drawdown. فثلاثة حسابات بقيمة 100,000 دولار لكلٍّ منها مع drawdown قدره 10% ليست ثلاثة مجمّعات منفصلة بقيمة 100,000 دولار — بل هي مجمّع واحد بقيمة 30,000 دولار موزّع عبر ثلاثة سلال مخاطر.

الإطار النفسي للنجاة لا يتعلق بالتحفيز أو الانضباط بالمعنى التقليدي. بل يتعلق بإعادة التأطير المعرفي. فكل حساب ممول هو تمرين في إدارة الـ drawdown متنكّر في هيئة فرصة تداول. أهداف الربح ثانوية. الـ drawdown هو الأساس. راجع Prop Trading Firm Rules Explained لمزيد من التفاصيل.

إليك القائمة المرجعية التي يستخدمها الـ 7% قبل كل صفقة:

- هامش الـ drawdown الحالي (لا رصيد الحساب)

- نسبة الهامش المعرّضة للمخاطرة (لا نسبة من الحساب)

- الخسارة اليومية المتراكمة (كنسبة من الحدّ اليومي)

- موضع الـ drawdown المتحرّك (إن وُجد)

- المخاطرة المجمّعة عبر كل المراكز

أطر نفسية للنجاة من الـ Drawdown

هل لاحظت ما هو غائب؟ نسبة الربح. أهداف الربح. التحليل الفني. هذه تهمّ للربحية. لكنها للنجاة في شركات التمويل ثانوية أمام رياضيات تحديد حجم المركز.

لقد شدّد المشهد التنظيمي لعام 2026 هذه القيود فعلًا. فقد دفعت الرقابة الجديدة الشركات نحو إنفاذ أكثر صرامة ومراقبة لحظية. وانتهت إلى حدّ كبير أيام "الخروقات المرنة" والفرص الثانية. فحين تبلغ الحدّ، لا تهتم الخوارزمية بقصتك.

إذًا ما الذي ينبغي أن تفعله بشكل مختلف بدءًا من اليوم؟ أولًا، أعد حساب كل حجم مركز مستخدمًا الهامش كأساس لك. ففي حساب بقيمة 100,000 دولار مع drawdown قدره 10%، ينبغي أن تعكس أحجام مراكزك حسابًا بقيمة 10,000 دولار. ثانيًا، طبّق قاعدة الوقف اليومي عند 60%. ثالثًا، إن كنت تتداول بحسابات فورية، فافترض عدم نمو الهامش حتى يُثبَّت المسار المتحرّك.

تحليل الـ Drawdown حسب الشركة: مشهد 2026

الحقيقة غير المريحة هي هذه: التداول في شركات التمويل لا يتعلق بجني المال. بل بعدم خسارة المال أثناء جنيه. والمتداولون الذين ينجون يفهمون هذه المفارقة. لقد توقّفوا عن محاولة تعظيم العوائد وبدؤوا بمحاولة تقليل احتمال الانهيار.

رصيد حسابك الممول سراب. فهامش الـ drawdown لديك هو حسابك الممول. حدّد الحجم وفقًا لذلك، وقد تنضمّ حينها إلى الـ 7% الذين يتجاوزون 90 يومًا. حدّده انطلاقًا من الرصيد، وستكون قد بدأت بكتابة قصة إنهائك.

الرياضيات لا ترحم. لكن من جهة أخرى، كذلك السوق.

الأسئلة الشائعة

ما الفرق بين الـ drawdown الثابت والمتحرّك في تداول شركات التمويل؟

يحافظ الـ drawdown الثابت على أرضية ثابتة بغض النظر عن الأرباح — ففي حساب بقيمة 100,000 دولار مع drawdown ثابت قدره 10%، تبقى الأرضية عند 90,000 دولار إلى الأبد. أما الـ drawdown المتحرّك فيرفع الأرضية مع قمم حقوق ملكيتك لحظيًا، ما يعني أن هامش مخاطرتك ينتقل لكنه لا ينمو حتى يُثبَّت المسار عند رصيدك الابتدائي.

لماذا يفشل المتداولون في تحديات شركات التمويل حتى حين يكونون مربحين صافيًا؟

93% من المتداولين يخرقون حساباتهم خلال 90 يومًا لأنهم يحدّدون أحجام المراكز انطلاقًا من رصيد الحساب بدلًا من هامش الـ drawdown. فحساب بقيمة 100,000 دولار مع drawdown قدره 10% لا يملك سوى 10,000 دولار من الحساب الممول — والتحديد انطلاقًا من 100,000 دولار يجعل الخسائر الاعتيادية تخرق الحدّ حتى مع تداول مربح.

كيف ينبغي أن أحدّد حجم مراكزي للبقاء ضمن قواعد الـ drawdown في شركات التمويل؟

حدّد أحجام المراكز انطلاقًا من هامش الـ drawdown لديك، لا من رصيد الحساب. ففي حساب بقيمة 100,000 دولار مع drawdown قدره 10%، عامله كحساب بقيمة 10,000 دولار لتحديد حجم المركز. ولا تخاطر أبدًا بأكثر من 60% من حدّ خسارتك اليومية في جلسة واحدة للحفاظ على هامشك من أجل التذبذب الاعتيادي.

هل النجاة في شركات التمويل ذات الحسابات الفورية أصعب بسبب قواعد الـ drawdown؟

نعم، تستخدم برامج الحسابات الفورية عادةً حدود drawdown أقصى أكثر صرامة تتراوح بين 6-8% مقابل 10-12% لحسابات التحدي، إضافةً إلى آليات تتبّع عدوانية قد تحبسك في نطاقات ضيّقة بعد يوم رابح واحد. وميزة "لا تقييم" تأتي بقيود مخاطر مستمرة أكثر صرامة تجعل النجاة أصعب.

كيف يُحتسب الـ drawdown في حسابات شركات التمويل؟

تحسب معظم شركات التمويل الـ drawdown من حقوق الملكية اللحظية شاملةً الصفقات المفتوحة، ما يعني أن الخسائر العائمة تُحتسب فورًا ضمن خروقات الـ drawdown اليومي والأقصى على حدّ سواء. وهذا يجعل تحديد حجم المركز والتوقيت أمرين حاسمين، إذ قد تخرق الحدود حتى قبل إغلاق المراكز الخاسرة إذا تحرّكت بعيدًا جدًا ضدك.

النقاط الرئيسية

- حدّد أحجام المراكز انطلاقًا من هامش الـ drawdown لديك (10,000 دولار)، لا من رصيد حسابك (100,000 دولار) — فهذا التحوّل الوحيد يمنع 93% من الخروقات.

- لا تخاطر أبدًا بأكثر من 60% من حدّ خسارتك اليومية في جلسة واحدة للحفاظ على الهامش من أجل التذبذب السوقي الاعتيادي.

- الـ drawdown المتحرّك يعني أن الأرباح وقت مُستعار — فقدرتك على المخاطرة لا تتوسّع أبدًا حتى يُثبَّت المسار عند الرصيد الابتدائي.

- جمّع حدود الـ drawdown عبر الحسابات المتعددة — فثلاثة حسابات بقيمة 100 ألف دولار تساوي مجمّع مخاطر واحدًا بقيمة 30 ألف دولار، لا ثلاث سلال منفصلة.

- طبّق القائمة المرجعية المكوّنة من 5 نقاط قبل الصفقة: الهامش الحالي، ونسبة الهامش المعرّضة للمخاطرة، والخسارة اليومية المتراكمة، وموضع المسار المتحرّك، والتعرّض المجمّع.

- أعد تأطير الحسابات الممولة كتمارين في إدارة الـ drawdown متنكّرة في هيئة فرص تداول — فالحدّ هو الأساس، وأهداف الربح ثانوية.

- طبّق منهجية التحديد المؤسسي: اعمل إلى الوراء انطلاقًا من الـ drawdown الأقصى (هامش 10 آلاف دولار) بدلًا من العمل إلى الأمام انطلاقًا من رصيد الحساب (100 ألف دولار).

ابدأ تقييم التداول الخاص بك

حسابات ممولة محاكاة تصل إلى 800 ألف دولار. نسبة أرباح تصل إلى 95%. بدعم من وسيط منظَّم.

احصل على التمويل